5 Was kostet C2C?

5.2 Beispielrechnungen – Vergleich eines C2C-inspirierten Gebäudes mit einem Referenzgebäude

Eine Stadt oder Kommune kann Gebäude zur Eigennutzung, etwa als Rathaus oder Verwaltungsgebäude, oder aber als Investitionsobjekt zur Vermietung oder zum Verkauf an Dritte erstellen. In Abhängigkeit davon und der Bedeutung der Immobilie im Rahmen einer konkreten kommunalen Standortstrategie können unterschiedliche Parameter für die Bestimmung des ökonomischen Mehrwerts eines Gebäudes maßgeblich sein.

In jedem Fall ist eine Nutzungszyklusbetrachtung sinnvoll. Sie berücksichtigt zum einen sämtliche direkten und indirekten Kosten in Verbindung mit Herstellung, Betrieb, Abriss, Rückbau oder Verkauf des Gebäudes. Und zum anderen auch sämtliche direkten und indirekten Erträge und gegebenenfalls auch subjektiven Synergien.

Angelehnt an den Business Case der Venlo City Hall haben wir eine Vergleichsrechnung eines konventionellen Gebäudes und eines C2C-inspirierten Gebäudes durchgeführt. Die qualitativen Argumente werden auf diese Weise quantitativ dargestellt. Mit den folgenden Beispielrechnungen wird gezeigt, dass sich die Umsetzung des C2C-Designkonzeptes in Gebäuden finanziell rechnet. Bei den Werten handelt es sich ausdrücklich um konservativ gewählte Annahmen, um die Effekte durch die Integration von C2C zu verdeutlichen. Dafür wurden beispielhafte Kostenstrukturen für die Szenarien gewählt, die in der Praxis variieren können. Die Werte wurden so gewählt, dass exemplarisch die finanziellen Aspekte einer Umsetzung von C2C deutlich werden. Bei der Rechnung wird von den folgenden Szenarien ausgegangen:

- Szenario I – Die Kommune ist Eigentümerin des Grundstücks, Bauherrin und Nutzerin des Gebäudes. Hier vergleichen wir die Barwerte von Referenz- & C2C-inspiriertem Gebäude.

- Szenario II – Die Kommune ist unmittelbare Investorin eines C2C-inspirierten Gebäudes. Hier vergleichen wir die Rendite von Referenz- & C2C-inspiriertem Gebäude.

- Szenario III – Die Kommune ist mittelbare Investorin eines C2C-inspirierten Gebäudes, beispielsweise über ein kommunales Unternehmen. Hier ziehen wir einen bilanziellen Vergleich.

Szenario I: Die Kommune als Eigentümerin, Bauherrin und Nutzerin

Eine Kommune benötigt ein neues Feuerwehrhaus, ein Museum, einen Kindergarten oder ein anderes Gebäude, das sie selbst nutzen wird und geht in die Planung für den Bau und die Nutzung. Das Bauvorhaben, in diesem Fall ein Verwaltungsgebäude, kann die Kommune in diesem Szenario jedoch nicht vollständig aus Eigenmitteln finanzieren und nimmt daher ein Bankdarlehen auf.

Bei Anwendung des C2C-Konzeptes werden schon in der Planung eine veränderte Nutzung, eine Nachnutzung und der Rückbau des Gebäudes berücksichtigt. Denn die Nutzung von Gebäuden kann sich aus den verschiedensten Gründen ändern: Eine sinkende oder eine steigende Geburtenrate hat Einfluss auf die Größe des Kindergartens. Neue pädagogische Konzepte haben Einfluss auf die Nutzung von Räumen oder auf die Angebote eines Museums. Und die Entwicklung der Struktur der Gemeinde kann eine Anpassung der Sicherheitskonzepte notwendig machen. Alle Beispiele können eine teilweise oder eine umfassende Änderung am und im Gebäude notwendig machen, von Umbauten, Erweiterungen bis zum Rückbau.

Wir teilen daher die finanzielle Betrachtung in die drei Phasen Bau, Nutzung und Rückbau ein. Zur besseren Veranschaulichung stellen wir die Kosten (Cash-Outs) und Erlöse (Cash-Ins) eines Verwaltungsgebäudes über den Nutzungszyklus tabellarisch und beispielhaft dar. Dabei nehmen während der Bauphase die Herstellungskosten die größte Position ein, über die Nutzungsphase sind die Betriebskosten und Zinsaufwendungen die höchsten Ausgaben. Die Herstellungskosten und sämtliche Betriebskosten werden als Bruttowert inklusive Umsatzsteuer berücksichtigt. Neben den direkten Erlösen kann ein C2C-inspiriertes Gebäude einen positiven Einfluss auf die Standortattraktivität und auf die Produktivität der Nutzer*innen des Gebäudes durch eine gesunde Arbeitsumgebung und erhöhtes Wohlbefinden haben.

Tabelle 4: Szenario I: Kosten und Erlöse über den Nutzungszyklus

| Bauphase | Nutzungsphase | Rückbauphase | |

| Kosten (Cash-Outs) | Herstellungskosten | ||

| Darlehenszins | Darlehenszins | Darlehenszins | |

| Darlehenstilgung | Darlehenstilgung | ||

| Betriebskosten | Abriss-, Entsorgungs-, Deponiekosten | ||

| Verwaltungskosten | Rückbaukosten | ||

| Wartungskosten | Recyclingkosten | ||

| Instandhaltungskosten | |||

| Erlöse (Cash-In) | Darlehen | Restwert-Erlös | |

| Subventionen | Subventionen | ||

| Indirekte Erlöse (Cash Ins) | Produktivitätsvorteil aufgrund eines geringeren Krankenstandes und besserer Gesundheit | ||

| Standortvorteil aufgrund besserer Rahmenbedingungen und höherer Zufriedenheit | |||

| Positiver Einfluss auf die natürlichen und sozialen Lebensbedingungen außerhalb des Gebäudes |

Annahmen Szenario I:

Eine Vergleichsrechnung soll beispielhaft aufzeigen, welche Potenziale ein C2C-inspiriertes Gebäude gegenüber einem konventionellen Gebäude haben kann. Es werden nur die Kosten, die im direkten Zusammenhang mit dem Gebäude stehen, berücksichtigt; die Kosten für das Grundstück werden hierbei nicht mitbetrachtet. Die Größe und die Nutzung der Gebäude sind identisch.

- Die Investitionsausgaben für das C2C-inspirierte Gebäude sind um 1 Mio. Euro höher (entspricht 10%) als beim Referenzgebäude, da von einem höheren Planungsaufwand sowie höheren Preisen für hochwertige Baustoffe ausgegangen wird.

- Für das C2C-inspirierte Gebäude wird ein Restwert in Höhe von 10% der Anfangsinvestition angenommen, da das Gebäude als Materialbank geplant wird und die Materialien einen Restwert haben.

- Für die Rückbaukosten des Referenzgebäudes werden 150 Euro/m² angesetzt. Es wird angenommen, dass die Rückbaukosten des C2C-inspirierten Gebäudes um 30% niedriger sind. Für das Referenzgebäude ergeben sich somit Rückbaukosten in Höhe von 675.000 Euro und für das C2C-inspirierte Gebäude in Höhe von 472.500 Euro.

- Für das C2C-inspirierte Gebäude wird ein jährlicher Produktivitätsertrag in Höhe von 120.000 Euro angenommen.

- Für die Finanzierung steht der Kommune Eigenkapital in Höhe von 3 Mio. Euro zur Verfügung. Der Rest wird über ein Darlehen finanziert.

- Es wird davon ausgegangen, dass das C2C-inspirierte Gebäude zu einem günstigeren Zinssatz (Abschlag 0,2%) finanziert werden kann.

- Für das C2C-inspirierte Gebäude werden niedrigere Gesamtbetriebskosten angesetzt.

- Auch wird unterstellt, dass sich die betriebswirtschaftlichen Produktivitätsvorteile durch die Nutzung eines C2C-inspirierten Gebäudes statt in einer höheren Miete in einem Abschlag von 0,6% auf den Abzinsungssatz für die Barwertermittlung niederschlagen.

- Es werden keine Subventionen in die Berechnung einbezogen, da die Höhe projekt-individuell stark variieren kann. Es gibt zahlreiche Förderprogramme für umweltfreundliche und innovative Bauprojekte. Das wirkt sich entsprechend positiv auf das wirtschaftliche Ergebnis aus.

Tabelle 5: Annahmen Szenario I

Annahmen | Referenzgebäude | C2C – Gebäude |

Herstellungskosten in Euro | 10.000.000,00 | 11.000.000,00 |

Nutzungsdauer (Jahre) | 40 | 40 |

Restwert 10% | 0 | 1.100.000,00 |

Abriss- bzw. Rückbaukosten | 675.000,00 | 472.500,00 |

Subventionen | 0,00 | 0,00 |

Produktivitätsertrag p.a. | 0 | 120.000,00 |

Darlehensbetrag (70% der HK) | 7.000.000,00 | 8.000.000,00 |

Annuitäten-Darlehen Zins | 3,00 | 2,80 |

|

|

|

Bruttogeschossfläche in m² | 4.500,00 | 4.500,00 |

Fläche ohne Bürofunktion | 1.000,00 | 1.000,00 |

Bürofläche in m² | 3.500,00 | 3.500,00 |

|

|

|

Alternativ Annahme Betriebskosten in Euro/m² inkl. Verwaltungskosten | 5,50 | 4,00 |

|

|

|

Diskontierungszinssatz | 3,00 | 2,40 |

Ermittlung der Barwerte

Basierend auf diesen Annahmen wurden die Barwerte für das Referenzgebäude und das C2C-inspirierten Gebäude ermittelt und gegenübergestellt. Für die Cashflow-Betrachtung und Ermittlung der Barwerte für das C2C-inspirierte Gebäude haben wir eine weitere Übersicht erstellt:

Diese Tabellen zeigen die Barwertermittlung sowie die Cashflow-Betrachtung exemplarisch für das C2C-Gebäude und das Referenzgebäude über 40 Jahre:

Tabelle 7: Referenzgebäude – Cashflow Betrachtung und Ermittlung der Barwerte über 40 Perioden

Aus den Barwertbeträgen je Periode wurden die kumulierten Barwerte eines C2C-inspirierten Gebäudes und des konventionellen Referenzgebäudes ermittelt und miteinander verglichen. Der Barwert gibt den Wert zukünftiger Zahlungen in der Gegenwart an. Somit ist er im Falle einer Eigennutzung die ausschlaggebende Kennzahl für einen finanziellen Vergleich. Die untenstehende Tabelle gibt die kumulierten Barwerte, Zinszahlungen und Betriebskosten des Referenzgebäudes und des C2C-inspirierten Gebäudes über einen Zeitraum von 40 Jahren wieder.

Tabelle 8: Szenario I: Kumulierte Barwerte

| Referenzgebäude | C2C-Gebäude |

Barwert in Mio € | -14,02 | -10,57 |

|

|

|

Barwert Zinszahlung in Mio € | 3,35 | 3,81 |

|

|

|

Barwert Betriebskosten in Mio € | 6,87 | 5,51 |

Fazit Szenario I

In diesem Beispiel liegt der Barwert des Referenzgebäudes bei -14,02 Mio. Euro und der des C2C-inspirierten Gebäudes bei -10,57 Mio. Euro. Damit ist der Barwert des C2C-inspirierten Gebäudes 3,45 Mio. Euro höher, das heißt der Haushalt einer Kommune wird über den angesetzten Zeitraum um diesen Barwert weniger belastet. Die höheren Zinszahlungen aufgrund des höheren Finanzierungsvolumens beim C2C-inspirierten Gebäude werden über geringere Betriebskosten teilweise ausgeglichen.

Hinweis: Detaillierte Berechnungen können auf Nachfrage zugesandt werden.

Szenarien II und III: Die Kommune als Investorin

Eine Kommune realisiert auch Bauvorhaben, die nicht von der Kommune selbst genutzt oder betrieben werden. Beispiele dafür sind der Wohnungsbau, Gewerbeflächen, Bildungs-, Sport- und Veranstaltungsstätten. In diesem Fall ist die Kommune Investorin. Für die Betrachtung des ökonomischen Mehrwerts der Immobilie aus Investorensicht ist grundsätzlich zwischen dem Handeln im Sinne eines strategischen und eines Finanzinvestors zu unterscheiden.

Strategische Investor*innen beurteilen eine Immobilie nicht rein nach deren Ertragskraft, sondern sind auch an einer potenziellen Erweiterung der eigenen Wertschöpfung sowie an Synergieeffekten durch die Immobilie interessiert. Finanzinvestor*innen fokussieren sich hingegen in erster Linie auf die erzielbare Rendite einer Immobilie im Vergleich zu einer Alternativanlage.

Da die Sicht von Finanzinvestor*innen mit kurzfristiger Veräußerungsabsicht in der Regel nicht mit dem kommunalen Auftrag von Städten und Gemeinden vereinbar sein dürfte, wird im Folgenden davon ausgegangen, dass die Kommune ein strategisches Investitionsinteresse zur langfristigen Vermietung an Dritte verfolgt.

Für die Vorgehensweise zur Ermittlung des ökonomischen (Mehr-)Werts einer Immobilie wird danach unterschieden, ob die Kommune unmittelbar die strategische Investorin ist oder ob die Immobilie mittelbar über ein kommunalnahes Unternehmen an Dritte vermietet wird. Bei Kommunen wird dafür im Folgenden eine kameralistische Betrachtung, also ein Haushaltsplan auf Basis von Cashflows, unterstellt, während bei kommunalnahen Unternehmen von einer bilanziellen Betrachtung (Doppik) ausgegangen wird.

Szenario II – Kommune als unmittelbare Investorin

Lohnt es sich für eine Kommune in ein C2C-inspiriertes Bauvorhaben zu investieren? Auch für diese Betrachtung werden mithilfe eines Cashflow-Schemas die Gesamtkosten und Gesamteinnahmen während des Nutzungszyklus des C2C-inspirierten Gebäudes gegenübergestellt (= Netto-Cashflow), durch Anwendung eines Abzinsungssatzes deren Barwert zum Investitionszeitpunkt ermittelt und der Gesamtbarwert des C2C-inspirierten Objekts mit dem Barwert eines Vergleichsobjektes ohne C2C-Maßnahmen verglichen.

Die Gesamtkosten des C2C-inspirierten Gebäudes aus Sicht der Vermietenden entsprechen dabei grundsätzlich den Gesamtkosten aus Sicht eines*r Eigennutzer*in. Nur Investitionskosten in „lose Einrichtung“ sind aus Sicht von Investor*innen regelmäßig nicht anzusetzen, da die Innenausstattung einer Immobilie Sache der Mietenden ist.

Zur besseren Veranschaulichung sind alle anfallenden Kosten (Cash-Outs) und Erlöse (Cash-Ins) in der folgenden Tabelle dargestellt. Auch hier wird der Nutzungszyklus eines Gebäudes in Bauphase, Nutzungsphase und Rückbauphase/Verkauf eingeteilt.

Tabelle 9: Szenarien II & III: Kosten und Erlöse über die Nutzungsdauer

| Bauphase | Nutzungsphase | Abriss/Verkauf | |

| Kosten (Cash-Out) | Herstellungskosten (ohne lose Einrichtung) | ||

| Darlehenszins | Darlehenszins | Darlehenszins | |

| Darlehenstilgung | Darlehenstilgung | ||

| Betriebskosten | Abrisskosten | ||

| Verwaltungskosten | Rückbaukosten | ||

| Wartungskosten | Recyclingkosten | ||

| Instandhaltungskosten | |||

| Erlöse (Cash-In) | Darlehen | Restwert-Erlös | |

| Subventionen | Subventionen | ||

| Miete | |||

| Betriebskosten |

Während jedoch bei der Eigennutzung neben Subventionen und Restwerterlösen aus den Rohstoffen ausschließlich indirekte Erlöse (Cash-Ins) in Form von Produktivitätsvorteilen quantifiziert und bewertet werden können, haben die Vermietenden zusätzliche direkte Erlöse (Cash-Ins) aus den Mietraten und Zahlungen für die laufenden Betriebskosten. Sie sind in der Tabelle gelb markiert. Vorteile der Mietenden aus der Nutzung eines C2C-inspirierten Gebäudes wie geringere Betriebskosten und höhere Produktivität sollten sich in einer ökonomischen Betrachtung – nicht zwingend bruchlos, aber zumindest teilweise – in einer höheren Mietrate niederschlagen.

Daneben könnten aber der*dem Vermieter*in noch zusätzliche indirekte Cash-Ins, beispielsweise in Form von zusätzlichen Steuereinnahmen, entstehen. Sie können in einem Cashflow-Schema berücksichtigt werden sofern sie auf Basis von externen Studien oder internen Erfahrungswerten belegbar sind. Indirekte Effekte (Cash-In) während der Nutzungsphase können Standortvorteile für Unternehmen und damit höhere Gewerbesteuereinnahmen oder Standortvorteile für Privathaushalte und damit höhere Steuerumlagen sein.

Da wir im Rahmen dieses Rechenbeispiels möglichst konservative Annahmen treffen, werden die indirekten Effekte trotz ihrer potenziell großen Auswirkungen finanziell nicht berücksichtigt. Um jedoch das gesamte Potenzial von C2C zu betrachten, sollten solche Effekte durchaus in die Betrachtung der Wirtschaftlichkeit und der finanziellen Mehrwerte einbezogen werden. Das ist beispielsweise in einer Machbarkeitsstudie auf Basis von Studienergebnissen möglich.

Vergleich C2C-inspiriertes Gebäude mit Referenzgebäude

Annahmen Szenario II:

- In der Vergleichsrechnung werden nur die Kosten im Zusammenhang mit dem Gebäude berücksichtigt; die Kosten für das Grundstück bleiben außen vor.

- Die Gebäude sind identisch groß und werden identisch genutzt.

- Die Investitionskosten für das C2C-inspirierte Gebäude sind um 10% höher.

- Es stehen Eigenmittel in Höhe von 3 Mio. Euro zur Verfügung, der übersteigende Investitionsbetrag wird über ein Bankdarlehen finanziert.

- Für die Rückbaukosten des Referenzgebäudes werden 150 Euro/m² angesetzt. Es wird angenommen, dass die Rückbaukosten des C2C-inspirierten Gebäudes 30% niedriger sind. Für das Referenzgebäude ergeben sich somit Rückbaukosten von 675.000 Euro und für das C2C-inspirierte Gebäude von 472.500 Euro.

- Für das C2C-inspirierte Gebäude wird ein Restwert von 10% der Anfangsinvestition angenommen, da das Gebäude als Materialbank geplant wird und die Materialien einen Restwert behalten.

- Die laufenden Betriebskosten können zu 97,5% auf die Vermietenden umgelegt werden. In der Berechnung aus Sicht der Vermietenden werden daher nur 2,5% nicht umlagefähige Betriebskosten berücksichtigt.

Tabelle 10: Annahmen Szenario II

Annahmen | Referenz-Immobilie | C2C-Immobilie | |

Investitionssumme in Euro | 10.000.000,00 | 11.000.000,00 | |

Nutzungsdauer in Jahren | 40,00 | 40,00 | |

Restwert 10% | 0,00 | 1.100.000,00 | |

Abrisskosten/Rückbaukosten | 675.000,00 | 472.500,00 | |

Subventionen p.a. | – | 0,00 | |

|

|

| |

Darlehensbetrag | 7.000.000,00 | 8.000.000,00 | |

Annuitäten-Darlehen Zins Alt. 1 | 3,00% | 3,00% | |

Annuitäten-Darlehen Zins Alt. 2 | – | 2,80% | |

|

|

| |

Mietfläche Büro in m2 | 3.500,00 | 3.500,00 | |

Marktmiete Büro/m2 pro Monat | 15,00 | 15,00 | € |

Mehrmiete Büro/m2 pro Monat aufgrund C2C | 0,00 | 3,00 | € |

|

|

| |

Betriebskosten in Euro/m2 | 5,00 | 3,50 |

|

nicht umlagefähige Betriebskosten | 2,50% | 2,50% | |

|

|

| |

Kalkulationszins inkl. C2C | – | 2,40% | |

Kalkulationszins ohne C2C | 3,00% | 3,00% |

In diesem Szenario wurden mehrere Fälle betrachtet.

Für die Referenz-Immobilie werden eine marktübliche Miete sowie ein marktüblicher Abzinsungssatz für die Barwertermittlung angenommen.

Für das C2C-inspirierte Gebäude werden folgende Fälle betrachtet:

- Fall I: Es wird angenommen, dass der Zinssatz für die Finanzierung der Bauvorhaben identisch ist.

- Fall II: Es wird angenommen, dass das C2C-inspirierte Bauvorhaben zu einem günstigeren Zinssatz (Abschlag 0,2%) finanziert werden kann.

- A Mehrmiete: Es wird davon ausgegangen, dass sich die Vorteile durch die Nutzung eines C2C-inspirierten Gebäudes in einer Mehrmiete von 20% pro m2 niederschlagen. Dies wird begründet durch Produktivitätsvorteile, Standortvorteile oder Imagevorteile, die sich aus der Anwendung des C2C-Konzepts im Gebäude ergeben.

- B Abzinsungssatz: Es wird unterstellt, dass sich die Produktivitätsvorteile des Mieters durch die Nutzung eines C2C-inspirierten Gebäudes – statt in einer Mehrmiete – in einem Abschlag von 0,6% auf den Abzinsungssatz für die Barwertermittlung niederschlagen.

Ergebnisse:

Referenz-Immobilie

Tabelle 11: Szenario II: Ergebnisse Referenzgebäude

| Darlehenszins | |

| 3,00% | |

| Barwert in Mio. Euro | 7,45 |

| Ø Rendite p.a. | 1,86% |

C2C-inspiriertes Gebäude

Tabelle 12: Szenario II: Ergebnisse C2C-inspiriertes Gebäude

| Fall I | Fall II | |||||

| Darlehenszins 3,00% | Darlehenszins 2,80% | |||||

| Wert C2C | Delta Referenz | Wert C2C | Delta Referenz | |||

| A Mehrmiete in Euro/m2 p.a. (Mehrmiete 3 Euro/m2 pro Monat) | Barwert in Mio. Euro | 10,05 € | 2,60 | 10,41 | 2,96 | |

| 20,00% | Ø Rendite p.a. | 2,28% | 0,42% | 2,37% | 0,50% | |

| B Abzinsungssatz Abschlag | Barwert in Mio. Euro | 7,84 | 0,38 | 8,33 | 0,87 | |

| 0,60% | Ø Rendite p.a. | 1,78% | -0,08% | 1,89% | 0,03% | |

Ähnlich wie in Szenario I mit der Kommune als Eigentümerin und Nutzerin wurden in diesem Szenario die Barwerte, also der Wert zukünftiger Zahlungen in der Gegenwart, ermittelt und auf Grundlage dessen die jährliche Rendite, also der Ertrag des in der Immobilie gebundenen Kapitals, errechnet. Für die vier verschiedenen Fälle wurde die jährliche Durchschnittsrendite eines C2C-inspirierten Gebäudes mit der des Referenzobjekts verglichen.

Eine Investition in ein C2C-inspiriertes Gebäude ist für eine Kommune in allen betrachteten Fällen finanziell lohnend und die Rendite ist in jedem der Fälle positiv. Bei einer Mehrmiete (A) ist die jährliche Durchschnittsrendite in beiden Fällen höher – bei gleichem sowie bei einem günstigeren Darlehenszins. Bei einem Abschlag auf den Abzinsungssatz (B) ist der Unterschied zum Referenzobjekt nur marginal. Trotzdem muss in diesem Fall berücksichtigt werden, dass im vorliegenden Rechenbeispiel nur direkte Effekte quantifiziert wurden. Indirekte Effekte, wie eine Attraktivitätssteigerung des Standorts, können sich positiv auf die gesamte Kommune auswirken und weitere Synergien und Mehrwerte erzielen.

Hinweis: Detaillierte Berechnungen können auf Nachfrage zugesandt werden.

Szenario III – Kommune als mittelbare Investorin

Eine Kommune kann auch über kommunalnahe Unternehmen, wie etwa die Stadtwerke, in eine Immobilie investieren. In diesem Fall hält die Kommune lediglich Anteile (= Eigenkapital) und ist gegebenenfalls Darlehensgeberin (= Fremdkapital) für eine Kapitalgesellschaft oder Personengesellschaft als kommunalnahes Unternehmen. Dieses wiederum stellt die Immobilie her oder erwirbt sie und vermietet sie an Dritte. Als mittelbare Investorin trägt die Kommune dann nicht mehr direkt die Kosten der Immobilie, hat aber auch keinen direkten Zugriff auf die Einnahmen. Stattdessen kann sie von Auszahlungen des kommunalnahen Unternehmens in Form von Entnahmen oder Ausschüttungen profitieren. Das kommunalnahe Unternehmen ist nach § 242 HGB zur Bilanzierung verpflichtet und muss einen Jahresabschluss (Bilanz, Gewinn- und Verlustrechnung) erstellen. Daher ist die Höhe der potenziellen Auszahlungen an die Kommune abhängig von der bilanziellen Abbildung der Immobilie und dem Gewinn des kommunalnahen Unternehmens.

Grundsätzlich stellen bei der Bilanzierung die laufenden Kosten und Einnahmen während der Nutzung der Immobilie Aufwand und Ertrag dar. Eine Mehrmiete aufgrund eines C2C-Designs der Immobilie oder ein Zinsvorteil bei der Finanzierung eines C2C-inspirierten Objekts kommt also auch beim kommunalnahen Unternehmen als höherer Ertrag oder geringerer Aufwand in der Gewinn- und Verlustrechnung an und erhöht entsprechend den ausschüttungsfähigen Gewinn an die Kommune.

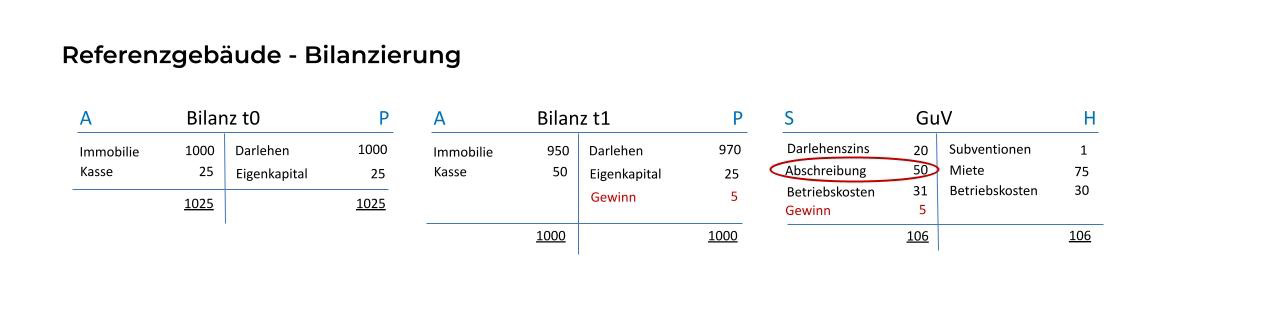

Zusätzlich zu den Kosten ist jedoch in der Bilanzierung auch eine Alterswertminderung der Immobilie (= Abschreibung) als Aufwand zu erfassen, die zu Lasten des ausschüttungsfähigen Gewinns geht. In der Regel wird dabei davon ausgegangen, dass die Immobilie am Ende der Nutzung keinen Wert mehr hat oder dass ein eventuell bestehender Restwert nicht zuverlässig ermittelt werden kann. Die Immobilie wird folglich bilanziell auf einen Wert von Null abgeschrieben. Folgendes Beispiel zeigt die Veränderung der Bilanz durch Abschreibungen bei der Referenz-Immobilie:

- Herstellungskosten der Immobilie: 1000

- Nutzungsdauer: 20 Jahre

- Jährliche Abschreibung: 1000/20 = 50

Bei einem C2C-inspirierten Gebäude ist jedoch am Ende der Nutzung von einem Restwert der Materialien auszugehen, der mit Hilfe digitaler Dokumentation anhand von Materialpässen identifiziert und bewertet werden kann. Durch die Erfassung der Materialien in Online-Plattformen, die beispielsweise mit Rohstoffbörsen verknüpft sind, kann der aktuelle Wert der verbauten Materialien abgerufen werden. Dadurch ist in der Bilanzierung über die Nutzungsdauer eine Abschreibung auf den ermittelten Restwert und nicht mehr auf einen Wert von Null möglich. Dies führt zu einer Verringerung des jährlichen Abschreibungsbetrags und damit zu einer Erhöhung des ausschüttbaren Gewinns des kommunalnahen Unternehmens an die Kommune.

Folgendes Beispiel zeigt die Veränderung der Bilanz durch die Berücksichtigung des Restwertes in der Abschreibung bei dem C2C-inspirierten Gebäude:

- Restwert 10% der Herstellungskosten: 100

- Nutzungsdauer: 20 Jahre

- Jährliche Abschreibung: (1000-100)/20 = 45

Gesamtfazit Szenarien II und III: Kommune als Investorin

Als unmittelbare Investorin (Szenario II) wird die Kommune in der Regel im Rahmen der kameralistischen Betrachtung die Gesamtkosten und Gesamteinnahmen während des Nutzungszyklus einer Immobilie berücksichtigen. Die Vorteile eines C2C-inspirierten Gebäudes liegen dabei – neben der Förderfähigkeit und zusätzlichen Erlöses aus der Realisierung eines Restwerts am Ende der Nutzungsdauer – insbesondere in den Wettbewerbsvorteilen, der potenziell erzielbaren Mehrmiete aufgrund der Attraktivitätsteigerung des Standorts, Produktivitätsvorteilen bei Büronutzungen sowie der voraussichtlich guten Vermietbarkeit und in einem entsprechend niedrigen Leerstandsrisiko aufgrund der allgemein steigenden Nachfrage nach gesunden und nachhaltigen Objekten. Künftig ist bei der Finanzierung von C2C-inspirierten Gebäuden über Kreditinstitute zusätzlich ein Zinsvorteil denkbar, da diese als wesentlicher Faktor der „Sustainable Transformation“ von der Europäischen Bankenaufsicht dazu angehalten werden, verstärkt nachhaltige Finanzierungen zu tätigen.

Auch dann, wenn die Kommune über ein kommunalnahes Unternehmen als mittelbare Investorin auftritt (Szenario III), profitiert sie indirekt von diesen Vorteilen. Der Vorteil eines Restwerts der im Gebäude eingesetzten Materialien führt hier sogar bereits während der Nutzungsdauer – und nicht erst bei Verfügbarkeit der Materialien durch den Rückbau des Gebäudes am Ende der Nutzungsdauer – zu einer Verringerung des jährlichen Abschreibungsbetrags auf die Immobilie und damit zu einer Erhöhung des ausschüttbaren Gewinns des kommunalnahen Unternehmens an die Kommune.